Báo Cáo Ngành Dệt May 2023

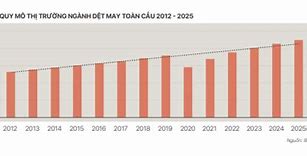

Tổng giá trị xuất khẩu dệt may tăng 21,6% svck trong 6T22, chỉ hoàn thành 44% kế hoạch năm 2022. Chúng tôi cho rằng áp lực lạm phát và chênh lệch tỷ giá sẽ ảnh hưởng đến hoạt động kinh doanh của các doanh nghiệp dêt may trong 2 quý tới. Do đó, chúng tôi khuyến nghị Trung lập đối với cổ phiếu ngành dệt may.

Tổng giá trị xuất khẩu dệt may tăng 21,6% svck trong 6T22, chỉ hoàn thành 44% kế hoạch năm 2022. Chúng tôi cho rằng áp lực lạm phát và chênh lệch tỷ giá sẽ ảnh hưởng đến hoạt động kinh doanh của các doanh nghiệp dêt may trong 2 quý tới. Do đó, chúng tôi khuyến nghị Trung lập đối với cổ phiếu ngành dệt may.

Ảnh hưởng mạnh từ biến động trong tỷ giá

Các doanh nghiệp dệt may Việt Nam chủ yếu đều nhập khẩu nguyên vật liệu từ nước ngoài và xuất khẩu hàng may mặc. Trong bối cảnh tỷ giá tăng cao và biến động mạnh như hiện nay, lãi lỗ từ tỷ giá nhìn chung là biến động tùy vào cơ cấu xuất nhập khẩu của từng doanh nghiệp cũng như tỷ lệ nợ vay nước ngoài.

Những doanh nghiệp hàng đầu trong ngành nhựa Việt Nam

Quý IV/2022, Nhựa Bình Minh ghi nhận lợi nhuận cao kỷ lục, trong khi đó, Công ty Cổ phần Nhựa Thiếu niên Tiền Phong lại sụt giảm và Tổng Công ty nhựa Việt Nam báo lỗ. Công ty Nhựa Bình Minh (BMP) báo lãi sau thuế 248 tỷ đồng (10,58 triệu USD), tăng 117% so với cùng kỳ năm ngoái.

Năm 2022, lợi nhuận sau thuế của BMP đạt 696 tỷ đồng (29,68 triệu USD), tăng 224% và doanh thu thuần đạt 5.808 tỷ đồng (247,68 triệu USD), tăng 27% so với năm trước.

Tính đến ngày 31/12/2022, tài sản của BMP ở mức 3.039 tỷ đồng (129,6 triệu USD), tăng 7% so với đầu năm, trong đó nợ ngắn hạn giảm 24% xuống còn 396,4 tỷ đồng (16,9 triệu USD).

Trong khi đó, CTCP Nhựa Thiếu niên Tiền Phong (NTP) báo lãi sau thuế 69 tỷ đồng trong quý 4, giảm 42% so với cùng kỳ năm ngoái. Đồng thời, tình hình hoạt động tại các công ty thành viên của Nhựa Thiếu niên Tiền Phong không khả quan và doanh thu bán hàng của công ty mẹ giảm mạnh so với quý 4/2021. Năm 2022, doanh thu thuần của công ty đạt 5.685 tỷ đồng (242,44 triệu USD) và lợi nhuận sau thuế đạt 480 tỷ đồng (20,47 triệu USD), tăng trưởng lần lượt 18% và 3%. Tính đến ngày 31/12/2022, tổng tài sản của NTP ở mức 5.064 tỷ đồng (215,95 triệu USD), tăng 3% so với đầu năm. Trong đó, hàng tồn kho chiếm tỷ trọng lớn nhất với 1.535 tỷ đồng (65,46 triệu USD), tăng 42% so với đầu năm.

Bài viết trên đã giúp bạn có cái nhìn trực quan, chi tiết về thị trường nhựa Việt Nam thông qua báo cáo ngành nhựa. Dựa trên những phân tích trên, có thể thấy ngành nhựa là một trong những ngành sản xuất tiềm năng và có tốc độ tăng trưởng nhanh tại Việt Nam. Nếu bạn cần mua các sản phẩm ngành nhựa chất lượng cao, đừng quên liên hệ ngay với Carno Việt Nam.

Bài viết và hình ảnh được tổng hợp bởi Carno Việt Nam

CÔNG TY TNHH MACHINERY CARNO VIỆT NAM

Tăng trưởng xuất khẩu dệt may đang có xu hướng giảm

Theo số liệu từ Tổng cục Hải quan, giá trị xuất khẩu của mặt hàng dệt may và xơ sợi Việt Nam đều cho thấy sự sụt giảm khi 2 mặt hàng này đạt giá trị lần lượt là 2.7 tỷ USD (-0.8% so với tháng trước) và 308 triệu USD (-4.7% so với tháng trước) trong tháng 10.

- Thị trường xuất khẩu chính của hàng dệt may Việt Nam là Hoa Kỳ (chiếm 36% tổng giá trị xuất khẩu của Việt Nam), Nhật Bản, Hàn Quốc và Trung Quốc đều ghi nhận mức sụt giảm lớn, chỉ có duy nhất EU là ghi nhận mức tăng. Việc các thị trường đều ghi nhận mức sụt giảm giá trị xuất khẩu các mặt hàng dệt may đến từ tình hình lạm phát tại các quốc gia phát triển này đang ở mức cao. Bên cạnh đó là hàng tồn kho vẫn đang duy trì ở mức cao khiến cho nhu cầu nhập khẩu các mặt hàng may mặc đã bị sụt giảm mạnh bắt đầu từ tháng 9/2022 và tiếp tục kéo dài đến tháng 10, dự kiến tình hình này vẫn sẽ tiếp tục xấu cho đến hết năm 2022 và có thể đến Q1/2023.

- Đối với mặt hàng xơ sợi của Việt Nam, thị trường xuất khẩu chính là Trung Quốc (chiếm đến 45% tổng giá trị xuất khẩu xơ sợi của Việt Nam), bên cạnh đó là các thị trường khác chiếm tỷ trọng nhỏ hơn như Hoa Kỳ, EU, Nhật Bản và Hàn Quốc đều ghi nhận mức sụt giảm so với tháng trước đó. Việc Trung Quốc vẫn duy trì chính sách Zero Covid đã khiến cho nhu cầu xơ sợi sụt giảm mạnh, cùng với đó là hạn chế trong chuỗi cung ứng sẽ khiến tình hình mặt hàng này sẽ vẫn tiếp tục khó khăn, tuy nhiên điểm sáng ở đây là quốc gia này cũng đang dần nới lỏng các biện pháp phòng dịch của mình, kỳ vọng rằng điều này sẽ thúc đẩy nhu cầu xơ sợi trong thời gian tới.

=> Đừng bỏ lỡ khóa học chứng khoán miễn phí Let’s Investing K9 - Bứt phá năm 2023 với những cơ hội tiềm năng do chính bạn tự tay nắm bắt. Link đăng ký tại: https://takeprofit.vn/khoa-hoc-lets-investing

Điểm qua các nhóm nổi bật trong ngành nhựa Việt Nam

Nhựa là một loại vật liệu tổng hợp hoặc bán tổng hợp có chứa thành phần chính là polyme. Nhựa có thể được đúc, ép đùn hoặc ép thành các vật rắn có hình dạng khác nhau nhờ vào tính dẻo của chúng. Khả năng thích ứng cùng với nhiều đặc tính nổi bật khác, như nhẹ, bền, linh hoạt và chi phí sản xuất thấp, giúp nhựa trở thành sản phẩm được yêu thích và sử dụng rộng rãi. Thị trường nhựa Việt Nam hiện nay được phân chia theo 3 cách: chủng loại, công nghệ và ứng dụng.

Nguyên vật liệu đầu vào vẫn đang trong xu hướng giảm, tuy nhiên kỳ vọng sẽ có nhịp tăng trở lại khi Trung Quốc mở cửa

- Nguyên vật liệu chính của các doanh nghiệp sản xuất may mặc là bông. Giá của mặt hàng bông đã bắt đầu có dấu hiệu đạt đỉnh vào tháng 8/2022 và vẫn đang trong xu hướng giảm.

- Việc giá bông đang trong xu hướng giảm đã giúp hỗ trợ cho biên lợi nhuận của các doanh nghiệp may mặc sản xuất theo FOB và ODM. Tuy nhiên những doanh nghiệp vận hành theo CMT (chỉ gia công) thì sẽ không được hưởng lợi khi họ không bị ảnh hưởng nhiều từ chi phí nguyên vật liệu.

- Với những diễn biến gần đây đang cho thấy Trung Quốc có dấu hiệu đang nới lỏng và sẽ sớm mở cửa, điều này có thể sẽ giúp đảm bảo nguồn cung nguyên vật liệu khi Trung Quốc là nhà xuất khẩu nguyên vật liệu may mặc lớn nhất của Việt Nam. Tuy nhiên với những diễn biến này thì giá bông cũng sẽ tăng lên khi nhu cầu về bông quay trở lại nhiều hơn khi Trung Quốc cũng là nơi tiêu thụ bông lớn nhất trên thế giới.

Tốc độ tăng trưởng luỹ kế hàng năm (CAGR) ngành nhựa Việt Nam 2023 – 2028

Xét tổng quan ngành nhựa Việt Nam, thị trường này ước tính sẽ chứng kiến sự tăng trưởng tốt với tốc độ CAGR lớn hơn 8% trong giai đoạn dự báo.

Đại dịch Covid 19 đã ảnh hưởng nghiêm trọng đến thị trường nhựa Việt Nam. Tuy nhiên, với việc công việc sản xuất bình thường trở lại, thị trường này ước tính đạt được mức doanh thu như trước đạt dịch.

CTCP Dệt may Đầu tư Thương mại Thành Công (TCM)

- Doanh thu tháng 10/2022 đến từ 3 mảng chính trong đó sản phẩm may chiếm 76%, vải chiếm 15% và sợi chiếm 7% tổng doanh thu.

- TCM xuất khẩu hàng dệt may đi nhiều nước lớn trên thế giới. Xuất khẩu tháng 10 sang Châu Á chiếm tỷ trọng cao nhất 57% trong đó Hàn Quốc chiếm 24.28%, Nhật chiếm 18.19%. Tiếp đến là Châu Mỹ chiếm 40% trong đó Mỹ chiếm 35.32% và cuối cùng là Châu Âu chiếm 3%. Mặc dù tình hình xuất khẩu trong những tháng gần đây bị ảnh hưởng chung của thị trường thế giới đặc biệt là thị trường Mỹ và Châu Âu, nhưng nhờ vào sự đa dạng hóa thị trường xuất khẩu và chủ động được nguồn nguyên liệu đầu vào (TCM tự chủ được 80% nguồn nguyên liệu sản xuất) đã giúp TCM bị ảnh hưởng nhẹ hơn so với các doanh nghiệp cùng ngành khác.

- Ngoài ra, vào tháng 4/2022 nhà máy Vĩnh Long giai đoạn 2 với tổng công suất 9 triệu sản phẩm/năm đã bắt đầu đưa vào hoạt động 5/29 chuyền may đầu tiên. Tuy nhiên do thiếu hụt đơn hàng nên đến tháng 10/2022 TCM mới vận hành được 9/29 chuyền may và dự kiến sẽ tiếp tục duy trì đến cuối năm.

- Bên cạnh đó là mảng bất động sản của TCM vẫn chưa đi vào đầu tư xây dựng khi vẫn chưa xin được giấy phép xây dựng TC1. Do đó sẽ cần thêm thời gian, theo ban lãnh đạo dự kiến đến Q1/2023 sẽ đi vào triển khai, dự kiến công ty sẽ đi vay 60-70% trên tổng nguồn vốn để hỗ trợ cho dự án.